Kantor Dinas Pemberdayaan Manysrakat

jl. Dr Soetomo Nomor 4 Slawi, Kabupaten Tegal, Jawa Tengah, Indonesia, 52472

Selamat Datang Di Website DINAS PEMBERDAYAAN MASYARAKAT DAN DESA KABUPATEN TEGAL

Dengan mengucap syukur kehadirat Alloh SWT Tuhan Yang Maha Esa, atas rahmat-Nya Dinas Pemberdayaan Masyarakat dan Desa Kabupaten Tegal telah menyusun dokumen Review Rencana Strategis (Renstra) Dinas Pemberdayaan Masyarakat dan Desa Kabupaten Tegal Tahun 2019 - 2024. Penyusunan Review Renstra ini merupakan penjabaran dari Rencana Pembangunan Jangka Menengah (RPJMD) Perubahan Kabupaten Tegal Tahun 2019 - 2024. Tujuan penyusunan Review Renstra ini adalah untuk mewujudkan sinergi kebijakan dan program pengawasan yang mengarah pada pencapaian tujuan pembangunan baik di tingkat daerah maupun nasional, menjadi pedoman dalam perencanaan pembangunan tahunan, serta pedoman dalam evaluasi pencapaian tujuan, sasaran dan target kinerja program dan kegiatan tahunan sesuai Indikator Kinerja Utama (IKU). Renstra juga dapat menjadi rujukan bagi pemangku peran (stakeholder) untuk memberikan kontribusi dan menjadi tolak ukur pertanggungjawaban Dinas Pemberdayaan Masyarakat dan Desa Kabupaten Tegal dalam penyelenggaraan pemerintahan daerah di bidang pemberdayaan masyarakat. Akhir kata, semoga dokumen Review Renstra ini dapat menjadi motivasi bagi Dinas Pemberdayaan Masyarakat dan Desa Kabupaten Tegal untuk selalu meningkatkan kualitas dan kinerjanya dalam mendukung upaya penguatan akuntabilitas kinerja dan keuangan, percepatan menuju good governance, clean government, serta pencapaian pelayanan publik yang prima di lingkungan Pemerintah Kabupaten Tegal.

TEGUH MULYADI,SKM,M.Si

Kepala DINAS PEMBERDAYAAN MASYARAKAT DAN DESA KABUPATEN TEGAL

Pengumuman

Berita

Bimbingan Teknis Desa Digital di lingkungan P...

Diupload pada : 8 Maret 2024

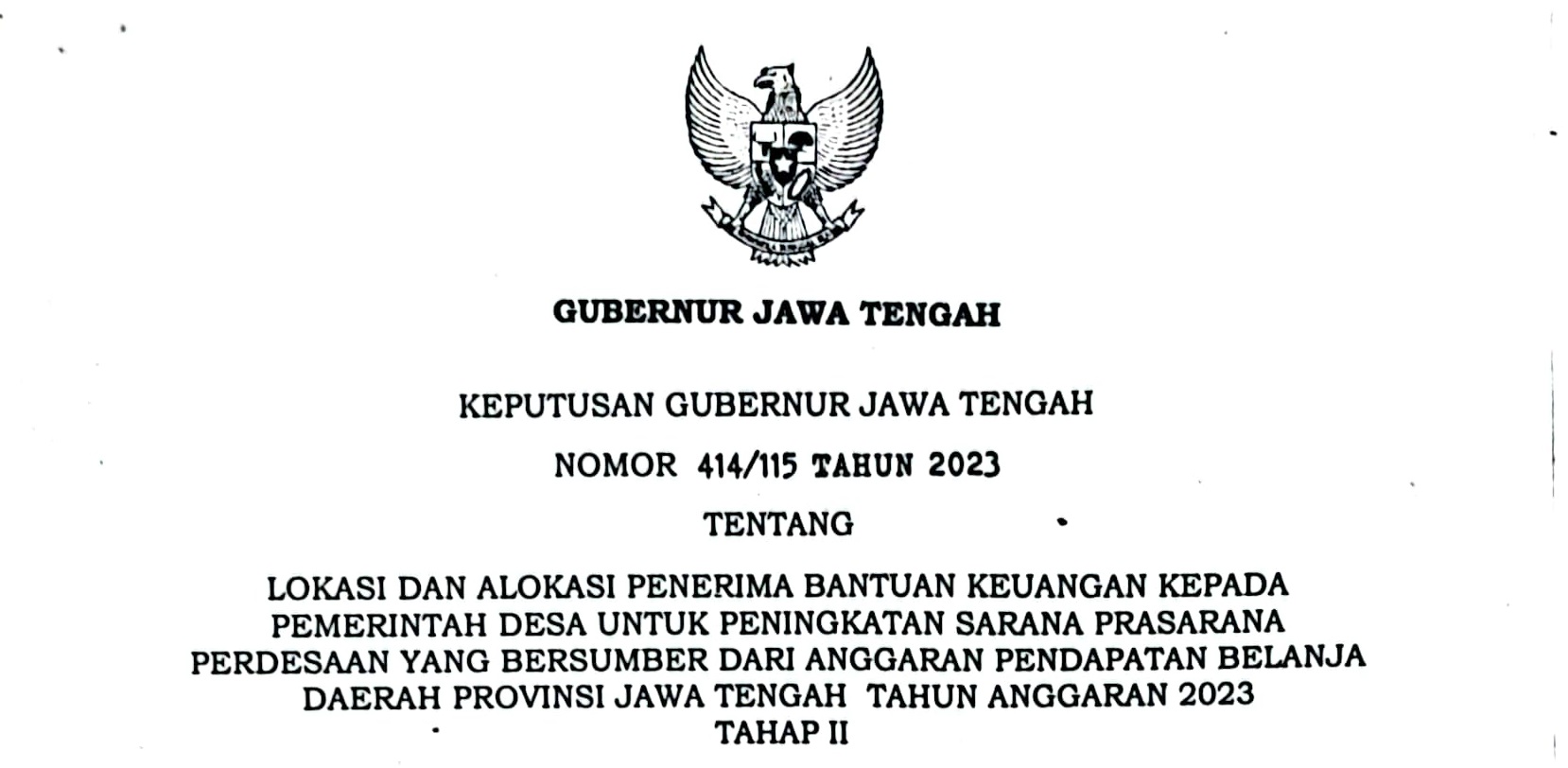

Banprov APBDP 2023

Diupload pada : 4 Desember 2023

Bankab APBDP 2023

Diupload pada : 4 Desember 2023

Materi Bankab & Banprov pada Bimtek Sekretari...

Diupload pada : 24 November 2023